الیاف – بررسی روند جهانی تولید و مصرف آن

مقدمه

امسال برای چهاردهمین سال متوالی آمار جهانی تولید و مصرف الیاف طبیعی و مصنوعی و همچنین مواد اولیه تولید الیاف مصنوعی توسط آقای آندریاس انگلهارت در سوئیس و با حمایت مالی شرکت لنزینگ اطریش منتشر گردید.

ایده اولیه بررسی آماری تولید و مصرف الیاف به شرکت ورینیگته گلانزتوف فابریکن و آقای دکتر ویتس که در فاصله سالهای 1940 تا 1969 به عنوان مدیر این شرکت مشغول بود بر می گردد. ایشان در یک سخنرانی که در فوریه 1966 انجام دادند به بررسی روند جهانی تولید و مصرف الیاف پرداختند و اظهار امیدواری نمودند که بتوان با بررسی دقیق این روند ضمن اتخاذ تدابیر مناسب جهت برنامه های تولید و سرمایه گذاری، با نگاه به آینده روشهای مناسبی جهت پاسخگویی به نیازهای رو به رشد جوامع بشری داشت. البته شایان ذکر است که میزان مصرف الیاف در آن زمان تنها 5/5 میلیون تن بود که امروزه این میزان به بیش از 90 میلیون تن رسیده است. پس از آن به صورت پراکنده توسط سازمانهای مختلف آمار متفاوتی از تولید و مصرف الیاف منتشر می شد تا اینکه در سال 2000 میلادی برای اولین بار یک مجموعه صنعتی بطور مستقل اقدام به جمع آوری و انتشار سیستماتیک این آمار نمود.

آمار جهانی الیاف

بر طبق جدیدترین آمار منتشر شده میزان تولید جهانی الیاف در سال 2013 میلادی با 2/8 % رشد به 92/3 میلیون تن رسید، که از این میزان 60/3 میلیون تن مربوط به الیاف مصنوعی و 32/0 میلیون تن مربوط به الیاف طبیعی بود که به ترتیب رشدی معادل با 6/1 % و 3/0 % را تجربه نمودند.

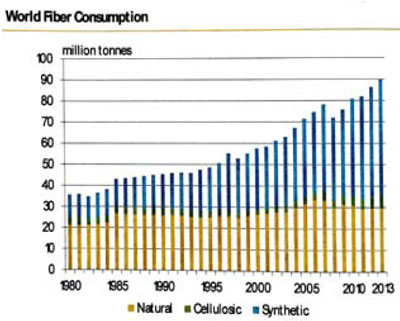

همانگونه که در شکل 1 نشان داده شده است میزان مصرف جهانی الیاف در سال 2013 برابر با 90/1 میلون تن بود که نسبت به سال گذشته رشدی برابر با 4/4 % داشته است. این میزان رشد نسبت به رشد 1/5 % ای سال 2011 و با توجه به رکود اقتصادی حاکم بر اروپا و همچنین عدم قطعیت از روند آینده اقتصادی این کشورها بسیار قابل توجه است.

شکل 1 – میزان مصرف جهانی الیاف طبیعی، سلولزی بازیافته و مصنوعی

با توجه به میزان جمعیت جهان در سال 2013 متوجه می شویم که مصرف سرانه الیاف در این سال برابر با 12/7 کیلوگرم بوده است. رشد 4/4 % ای میزان مصرف الیاف نسبت به متوسط رشد جهانی مصرف الیاف که برابر با 8/2 % از سال 1970 تاکنون و یا 3/5 % از سال 2000 تاکنون بوده است بسیار قابل توجه می باشد. این جهش قابل توجه در مصرف الیاف عمدتاً تحت تاثیر گسترش استفاده از محصولات یکبار مصرف در کشورهای پرجمعیت و دارای اقتصاد رو به رشد نظیر برزیل، روسیه، هندوستان و چین بوده است.

تجارت جهانی الیاف

بررسی آمار نشان می دهد حجم تجارت و مبادلات جهانی منسوجات در سال 2013 نیز رشد قابل ملاحظه ای یافته است. میزان صادرات 10 کشور عمده صادرکننده محصولات نساجی با 8/1 % رشد به عددی در حدود 527 میلیارد دلار رسیده است که در این بین میزان صادرات کشور چین با 11/4 % رشد 284 میلیارد دلار بوده است و پس از آن کشورهای ترکیه و بنگلادش قرار دارند. البته در بین این کشورها ویتنام با بیشترین میزان رشد (18 %) نسبت به سال گذشته توانسته است 20 میلیارد دلار صادرات نساجی داشته باشد و با توجه به معاهده تجاری حذف حقوق گمرکی آمریکا و کشورهای آسیای جنوب شرقی پیش بینی می شود این میزان به سرعت افزایش بیشتری نیز داشته باشد.

در همین زمان میزان واردات منسوجات به کشورهای اتحادیه اروپا (28 کشور) و آمریکا با 4/1% رشد به 225 میلیارد دلار رسیده است. هرچند که هر دوی این نواحی سعی دارند تا با افزایش میزان صادرات خود تراز تجاری معاملات منسوجات را در حد قابل قبولی نگهدارند ولی هنوز این میزان با 146 میلیارد دلار اختلاف به نفع واردات می باشد.

بازار الیاف

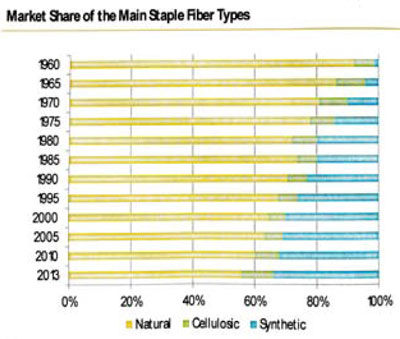

در بازار جهانی الیاف همچنان روند جایگزینی استفاده از الیاف مصنوعی به جای الیاف طبیعی در حال گسترش است به گونه ای که در سال 2000 تنها 54 % از الیاف مورد استفاده در جهان را الیاف مصنوعی تشکیل می دادند در حالیکه هم اکنون این میزان به بیش از 67 % رسیده است. البته بر طبق پیش بینی کمیته بین المللی مشورتی پنبه (ICAC) با توجه به سیاست های جدید دولت چین در خصوص کشت پنبه و اختلاف قیمت شدید پنبه با پلی استر این روند در آینده شدت بیشتری نیز خواهد یافت.

مواد اولیه پتروشیمی

سرمایه گذاری های کلان چین در پروژه های تامین مواد اولیه زنجیره پلی استر نظیر پارازایلین (PX) و ترفتالیک اسید خالص (PTA) منجر به افزایش ظرفیت شدید در این حوزه گردیده است و بدین ترتیب بازار رقابتی جهت کارخانجات کوچکی که توانایی تامین تولید داخلی مواد اولیه در این حوزه را ندارند بسیار سخت نموده است. البته این موضوع سبب گردیده است که قیمتها در این حوزه هیچ افزایشی نداشته باشد.

در مورد نخ و الیاف نایلونی نیز افزایش سرمایه گذاری در حوزه تامین کاپرولاکتم (CPL) به عنوان اصلی ترین ماده اولیه تولید این پلیمر تقریباً روند مشابهی داشته است و هم اکنون این حوزه نیز با تولید بیش از نیاز مواجه شده است.

پنبه

بر طبق نظر کمیته بین المللی مشورتی پنبه میزان تولید پنبه در فصل جاری با 4/1 % کاهش نسبت به مدت مشابه در سال گذشته به 25/7 میلیون تن خواهد رسید که بیانگر سرانه تولید 3/6 کیلوگرم پنبه به ازای هر نفر می باشد.

در ماه مارس سال 2011 قیمت الیاف پنبه با یک افزایش بی سابقه به 244 سنت به ازای هر پوند افزایش یافت و پس از آن قیمت به طور مداوم تا ماه ژوئن 2012 روند نزولی پیمود. در یک سال گذشته نیز نوسانات این قیمت در حد کمی بود به گونه ای که هم اکنون متوسط قیمت پنبه در حد 90 سنت به ازای هر پوند می باشد.

همانگونه که می دانیم پنبه یک لیف بسیار مهم محسوب می شود و علاوه بر صنعت نساجی، میلیونها نفر از کشاورزان و افراد شاغل در سایر صنایع به نوعی زندگی روزانه خود را با پنبه سپری می کنند. به همین دلیل سیاستهای جدید در خصوص ترویج کشتهای خوراکی و یا حتی تنباکو در عوض پنبه در تعدادی از کشورها زیانهای جبران ناپذیری به دنبال خواهد داشت.

افزایش قیمت 1/3 % ای الیاف پنبه در سال 2013 نه تنها تاثیر بسیار مهمی در زندگی کشاورزان در کشورهای در حال توسعه خواهد داشت بلکه میزان درآمد ارزی این کشورها را نیز افزایش خواهد داد.

بطور کلی پیش بینی شرایط تولید و مصرف الیاف پنبه بسیار دشوار می باشد زیرا که فاکتورهای مختلفی نظیر شرایط آب و هوایی، آفات و حشرات مضر، میزان تقاضا از سوی صنعت نساجی و شرایط الیاف مصنوعی رقیب همگی بر روی روند جهانی این الیاف تاثیر می گذارند.

در حال حاضر برای چهارمین فصل متوالی میزان تولید پنبه بیش از تقاضای بازار جهانی بوده است و به همین دلیل در انتهای فصل بیش از 20 میلیون تن الیاف پنبه در انبارهای مختلف باقی مانده است که این میزان بیانگر نسبت 85 % ای مصرف نسبت به تولید این الیاف می باشد.

بیشترین میزان این انبارها در چین است که در 3 فصل گذشته سیاستهای جدیدی در این خصوص وضع نموده است ولی برخلاف چین وضعیت الیاف پنبه در هند که یکی از بزرگترین تولیدکنندگان جهانی این الیاف می باشد در حالت باثباتی قرار دارد.

پشم

میزان تولید جهانی الیاف پشم برای پنجمین سال متوالی توانسته است روند رو به رشد خود را ادامه دهد و در سال جاری با 1/2 % افزایش این میزان به 1/1 میلیون تن رسیده است.

البته باید توجه داشت که کشورهای بزرگ تولید کننده الیاف پشم نظیر استرالیا و زلاندنو تولید خود را اندکی کاهش داده اند، که این مساله عمدتاً به دلیل تغییر شرایط آب و هوایی، کاهش تعداد احشام و … بوده است. با این وجود استرالیا همچنان به عنوان بزرگترین تولید کننده الیاف پشم در جهان با 2 % کاهش در میزان تولید خود توانسته است 345 هزار تن الیاف پشم نشسته تولید نماید.

در کشور چین نیز با وجود افزایش تعداد احشام میزان تولید به دلیل کاهش 6 % ای تقاضا از سوی بازار اروپا با افت مواجه شده است به گونه ای که صادرات محصولات پشمی این کشور به اروپا به 490 میلیون دلار و آمریکا به 1/8 میلیارد دلار افت نموده است.

خشکسالی شدید در کشور زلاندنو نیز منجر به این گردیده است که تولید الیاف پشم در این کشور تا حد 5 % افت نماید.

خمیر چوب

ظرفیت تولید خمیر چوب مورد استفاده در صنایع تولید الیاف بازیافتی نظیر ویسکوز، استات و … نیز مقداری افزایش را در سال گذشته تجربه نمود که مهمترین دلیل این موضوع اصلاح و بهینه سازی کارخانجات موجود و تبدیل تعدادی از آنها از تامین کننده نیاز صنایع کاغذسازی به صنایع تولید الیاف می باشد.

در سال 2013 ظرفیت تولید خمیر الیاف ویسکوز با 18/4 % افزایش به 6/8 میلیون تن رسید که برای سومین سال متوالی نشانگر یک رشد دو رقمی در این حوزه می باشد. هرچند که در سال گذشته چندین پروژه در آمریکا کنسل شدند ولی افزایش سرمایه گذاری در چین به نوعی جبران کننده این موضوع بود.

پارازایلین

صنعت تولید پارازایلین (PX) به عنوان یکی از مواد پتروشیمی که نقش اساسی در صنعت تولید الیاف مصنوعی بازی می کند در طی چند سال اخیر روندهای مختلفی را پیموده است. در سال 2002 برای اولین بار میزان تولید این ماده با افت مواجه شد و پس از آن 5 سال متوالی رشدی در حد 5 % را تجربه نمود. در فاصله سالهای 2008 الی 2010 با افزایش سرمایه گذاری در این حوزه میزان رشد به بیش از 10 % نیز رسید ولی پس از آن در طی 2 سال متوالی تولید این ماده به زحمت توانست 3 % رشد را تجربه نماید.

در سال 2013 باز هم موج افزایش ظرفیت تولید این ماده آغاز شده است و با 6/1 % افزایش تولید در این سال میزان تولید جهانی این ماده به 42/1 تن رسیده است و پیش بینی می شود میزان این رشد در طی 2 سال آینده حتی 2 رقمی نیز شود که بدین ترتیب تولید جهانی این ماده در سال 2017 به حد 65 میلیون تن خواهد رسید.

اسید ترفتالیک خالص

از سال 2012 به بعد با افزایش سرمایه گذاری در حوزه اسید ترفتالیک خالص (PTA) میزان تولید این ماده با رشدی معادل با 10/5 % مواجه گشت و تنها در فاصله سالهای 2012 و 2013 تولید جهانی این ماده با آغاز به کار کارخانجات جدید توانست 10/9 میلیون تن افزایش یابد و به حد 70 میلیون تن در سال برسد و پیش بینی می شود با ادامه این روند در سالهای آتی با حجم بسیار زیادی از اضافه ظرفیت تولیدی در این حوزه مواجه شویم.

منو اتیلن گلایکول

پس از 2 سال نسبتاً آرام در این حوزه که ظرفیت جهانی تولید را تنها 2 % افزایش داد، موج جدید از سرمایه گذاریها در این حوزه آغاز گشته است و پیش بینی می شود که در طی سالهای آتی میزان تولید منو اتیلن گلایکول (MEG) به میزان قابل توجهی افزایش یابد.

در سال گذشته پروژه هایی با مجموع ظرفیت 5/1 میلیون تن شامل 5 واحد جدید در آسیا، یک بهینه سازی در کانادا آغاز گردیدند که می تواند 4 % ظرفیت جهانی تولید این ماده را افزایش داده و به حد 30/8 میلیون تن برساند.

الیاف استیپل

در سال 2013 تولید جهانی الیاف استیپل (طبیعی و مصنوعی) با 2/1 % رشد نسبت به سال قبل به 53/5 میلیون تن رسید که از این میزان رشد 1/1 % سهم الیاف طبیعی و 1/2 % سهم الیاف مصنوعی بوده است.

شکل 2 – سهم الیاف طبیعی، سلولزی بازیافته و مصنوعی در بازار جهانی

در سال 2013 تولید جهانی الیاف سلولزی بازیافته با 11/8 % رشد به حد 5/5 میلیون تن رسید که بیانگر متوسط رشد 7/3 % ای از سال 2000 تاکنون بوده است. در بین الیاف سلولزی بازیافتی الیاف ویسکوز با رشدی معادل 14/1 % و تولید 4/6 میلیون تن سهم اصلی را بر عهده دارند و پس از آن دسته الیاف (توو) استات با 0/2 % رشد و تولید 977 هزار تن در جایگاه دوم قرار دارد.

در سال گذشته میزان تولید در کشورهای قاره آمریکا از جمله برزیل، مکزیک و آمریکا با 2/1 % افت به حد 356 هزار تن رسید که از این میان بیشترین افت مربوطه به تولید الیاف ویسکوز بود در حالیکه تولید دسته الیاف (توو) استات اندکی افزایش را تجربه نمود.

هرچند که رشد 1/2 % ای الیاف استیپل مصنوعی در مقایسه با متوسط رشد 3 % ای آنها از سال 2000 تاکنون بسیار کم می باشد، اما عدد تولید 18/2 میلیون تن میزان قابل قبولی در این حوزه می باشد.

در سال گذشته سهم کشورهای آسیایی در این بازار با 1/3 % افزایش به 14/4 میلیون تن رسید که معادل با 80 % این بازار می باشد و تولید کشورهای قاره آمریکا نیز با رشدی معادل با 2/8 % به 1/3 میلیون رسید، در حالیکه تولید در قاره اروپا بدون تغییر نسبت به سال قبل در حد 2 میلیون تن ثابت باقیماند.

همانگونه که مسلم است سهم اصلی در بین الیاف مصنوعی استیپل متعلق به الیاف پلی استر می باشد که تقریباً 81 % بازار را در اختیار دارد. میزان تولید الیاف اکریلیک و پلی پروپیلن استیپل نیز در مدت زمان مذکور تقریباً ثابت باقیمانده ولی الیاف نایلون استیپل پس از مدتها روند نزولی خود را پشت سرگذاشته و افزایش تولید را نیز تجربه نمودند.

نخهای فیلامنتی

در سال 2013 تولید جهانی نخهای فیلامنتی با 7/9 % افزایش به 36/6 میلیون تن رسید. روند صعودی مصرف نخهای فیلامنتی به طرز حیرت آوری توانسته است در طی 30 سال گذشته ثبات خوب خود را حفظ نماید به گونه ای که متوسط نرخ افزایش مصرف نخهای فیلامنتی در فاصله سالهای 1980 الی 2013 در حدود 5/6 % بوده است.

میزان مصرف سرانه نخهای فیلامنتی نیز در طی 30 سال گذشته دارای روند صعودی بوده و از 1/3 کیلوگرم به ازای هر نفر در سال 1980 به 5/2 کیلوگرم به ازای هر نفر در سال 2013 رسیده است و در این میان تنها در سالهای 1982 و 2008 این روند به دلیل بحرانهای جهانی اندکی دچار مکث گردیده است.

در بین نخهای فیلامنتی، نخهای پلی استری توانسته اند با 8/5 % افزایش میزان مصرف خود را به 29/6 میلیون تن در سال 2013 برسانند و پس از آن نخهای فیلامنتی پلی آمیدی با 7/8 % افزایش در حدود 4/2 میلیون تن در سال مورد استفاده قرار گرفته اند. هرچند نخهای فیلامنتی پلی پروپیلنی و سلولزی بازیافتی در سال گذشته نتوانستند روند رو به رشد 3 سال گذشته خود را تکرار نمایند، اما سایر انواع نخهای فیلامنتی هرچند به صورت محدودی مورد استفاده قرار می گیرند ولی توانسته اند رشد مصرف دورقمی داشته باشند.

در حال حاضر کشور چین با تولید 72 % از نخهای فیلامنتی دنیا با اختلاف فاحشی در صدر جدول کشورهای تولیدکننده قرار گرفته و پس از آن آمریکا، هندوستان و تایوان هرکدام با سهمی نزدیک به 5 % در رده های بعدی قرار دارند.

بازار جهانی نخهای فیلامنتی پلی استری شامل انواع مختلف نخهای نساجی، نخهای صنعتی، نخ فرش ماشینی و … با 8/5 % افزایش به 29/6 میلیون تن در سال 2013 رسید که بیش از 95% آن سهم کشورهای آسیایی بود. به همین ترتیب می توان انتظار داشت که محرک اصلی این بازار کشورهای آسیایی با 8 % افزایش در تولید باشند.

بیشتر نخهای فیلامنتی پلی استری در بازار تولیدات متداول نساجی مورد استفاده قرار می گیرند و میزان تولید این نخها در سال 2013 با 8/4 % افزایش به 27/4 میلیون تن رسید که از این میزان سهم رشد تولید در کشورهای آسیایی، قاره آمریکا و کشورهای اروپایی به ترتیب 8/5 %، 2/0 % و 3/3 % بود.

در سال 2013 بازار نخهای فیلامنتی پلی استری جهت استفاده در مصارف صنعتی نیز با 8/7 % افزایش نسبت به سال قبل به 1/9 میلیون تن رسید که از این میزان سهم کشورهای آسیایی در حدود 83 % بود که در مقایسه با سهم 98 % ای این کشورها در تولید نخهای متداول فیلامنتی پلی استری بسیار کمتر می باشد.

هرچند در حوزه نخهای فیلامنتی مورد استفاده در فرش ماشینی (نخ BCF) ظرفیت های تولید جدیدی در کشورهای چین و ترکیه به بهره برداری رسیده است اما بازار آمریکا همچنان بزرگترین بازار تولید و مصرف اینگونه نخها می باشد. در مجموع در سال 2013 میلادی ظرفیت تولید این نخها با 18/8 % افزایش نسبت به سال قبل به 345 هزار تن رسید.

بازار نخهای فیلامنتی پلی آمیدی در سال 2013 با یک رشد 7/8 % ای به 4/2 میلیون تن در سال رسید که از این میزان سهم نخهای فیلامنتی پلی آمیدی مورد استفاده در صنعت نساجی 4/2 میلیون تن بود که به تنهایی رشدی در حد 10/7 % را عمدتاً در کشورهای چین و قاره آمریکا تجربه نمود. در حوزه نخهای فیلامنتی پلی آمیدی صنعتی پس از 2 سال نزولی در سال گذشته برای اولین بار تولید با 4 % افزایش به یک میلیون تن در سال رسید.

نخهای فیلامنتی پلی آمیدی مورد استفاده جهت تولید فرش و کفپوشها (نخ BCF) نیز برخلاف روند چند سال گذشته خود با 4 % افزایش به 731 هزار تن در سال رسید که این افزایش تنها مرهون افزایش ظرفیت تولید در کشور آمریکا و چین بود و در مابقی کشورهای جهان تغییر خاصی در این حوزه اتفاق نیافتاد.

نخهای ریسیده شده

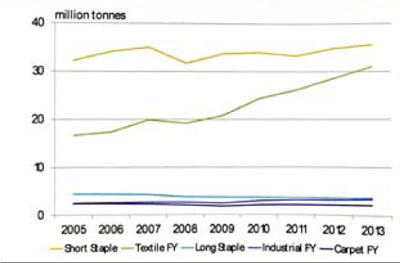

در سال 2013 تولید جهانی کلیه انواع نخهای ریسیده شده و فیلامنتی با 5/7 % افزایش به 75/8 میلیون تن رسید. در فاصله 13 سال گذشته متوسط افزایش تولید نخها برابر با 8/3 % بود که این میزان ناشی از افزایش 1/2 % ای نخهای ریسیده شده و 6/3 % ای نخهای فیلامنتی بود. بیدن ترتیب می توان اظهار داشت که سهم نخهای فیلامنتی از بازار کل انواع نخها از سال 2000 تاکنون از 36 % به 48 % افزایش یافته است.

در شکل 3 وضعیت دقیق هرکدام از انواع نخها از قبیل نخهای ریسیده شده از الیاف کوتاه، نخهای ریسیده شده از الیاف بلند، نخهای فیلامنتی نساجی، نخهای فیلامنتی صنعتی، نخهای فیلامنتی فرش نشان داده شده است. با توجه به این نمودار به خوبی متوجه می شویم که هرچند هنوز نخهای ریسیده شده از الیاف کوتاه سهم عمده بازار را به خود اختصاص داده اند و دارای یک روند نوسانی ولی تقریباً خطی هستند ولی رشد مجموع بازار نخها وابسته به رشد نخهای فیلامنتی نساجی است که از سال 2005 به بعد توانسته است با رشد متوسط 8/1 % بازار کلیه نخها را تحت تاثیر قرار دهد و سهم خود را از 29 % به 41 % افزایش دهد.

شکل 3 – میزان استفاده از نخهای تولید شده از الیاف کوتاه، نخهای فیلامنتی نساجی، نخهای تولید شده از الیاف بلند، نخهای فیلامنتی صنعتی و نخ فرش در طی سالهای گذشته

هرچند بازار نخهای فیلامنتی صنعتی بسیار کوچک و محدود می باشد، اما این بازار نیز بسیار پویا بوده و در سال گذشته 4/1 % افزایش تولید را تجربه نموده است.

تجارت منسوجات و البسه

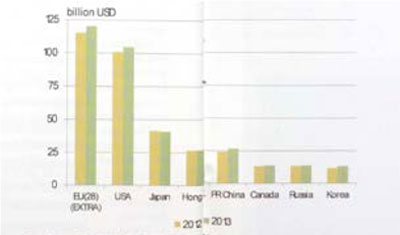

برطبق آمار منتشر شده توسط سازمان تجارت جهانی (WTO) میزان کلی تجارت جهانی البسه در سال 2013 بالغ بر 708/4 میلیارد دلار گردید که نسبت به سال 2012 که این عدد در حدود 5/711 میلیارد دلار بود اندکی دچار رکود گردیده است. در شکل 4 میزان واردات البسه و منسوجات در 28 کشور عضو اتحادیه اروپا به همراه سایر کشورهای مهم در این حوزه نشان داده شده است که البته این آمار با آماری که توسط سایر مجموعه ها جمع آوری شده است اندکی دارای تفاوت می باشد.

شکل 4 – میزان واردات البسه و منسوجات در مهمترین کشورهای واردکننده

بر طبق بررسی های صورت پذیرفته توسط سایر نهادها میزان صادرات جهانی منسوجات در سال 2013 با 6/8 % افزایش به 612/6 میلیارد دلار رسیده است.

کشور چین با 284 میلیارد دلار صادرات البسه همچنان به عنوان مهمترین کشور در دنیای نساجی مطرح می باشد که با لحاظ نمودن سهم وارداتی این کشور می توان تراز مثبت تجاری 257 میلیارد دلاری را برای آن در نظر گرفت. هرچند که در طی سال جاری میزان صادرات کشورهایی نظیر هنگ کنگ و هندوستان دچار نزول شده است اما میزان صادرات کشورهایی نظیر بنگلادش و ویتنام به سرعت در حال افزایش است.

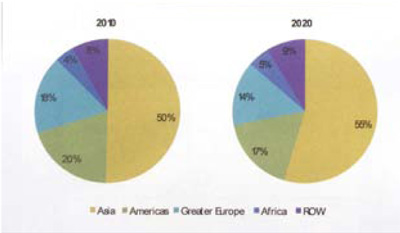

شکل 5 – سهم استفاده از منسوجات در کشورهای آسیایی، قاره آمریکا، اروپا، آفریقا و اقیانوسیه

نکته جالب توجه در این است که میزان صادرات منسوجات مهمترین کشورهای واردکننده منسوجات نیز در طی سال 2013 افزایش یافته است به گونه ای که این عدد از 347 میلیارد دلار در سال 2012 با 3/8 % افزایش به 360 میلیارد دلار در سال 2013 افزایش یافته است.

البته شایان ذکر است که حجم قابل قبولی از تجارت منسوجات و البسه نیز در داخل کشورهای اتحادیه اروپا صورت می پذیرد که این عدد بیش از 100 میلیارد دلار می باشد.

پیش بینی سال 2020

در حال حاضر مصرف سرانه منسوجات اعم از منسوجات تهیه شده از الیاف نو و یا بازیافتی در حد 12/7 کیلوگرم می باشد که نسبت به گذشته نشانگر یک روند صعودی تقریباً یکنواخت می باشد. در سال 1980 این میزان 8/0 کیلوگرم و در سال 2000 این میزان 9/5 کیلوگرم به ازای هر نفر بود و پیش بینی می شود در سالهای آتی با افزایش سهم استفاده از منسوجات یکبار مصرف این میزان روند صعودی خود را با شدت بیشتری ادامه دهد.

البته باید توجه داشت که بازار استفاده از منسوجات دست دوم هنوز در بسیاری از کشورهای نسبتاً عقب مانده مخصوصاً در قاره آفریقا بسیار فعال و رایج می باشد.

علاوه بر این تهدید، مهمترین عوامل ارتقا بازار منسوجات را می توان رشد سطح رفاه در کشورهای در حال توسعه و گسترش استفاده از منسوجات یکبار مصرف دانست.

ماخذ:

The Fiber Year 2013, Andreas Engelhart,

http://thefiberyear.com/

دکتر شاهین کاظمی- دکتری شیمی نساجی و علوم الیاف، دانشگاه صنعتی امیرکبیر

منبع : شماره 24 مجله کهن